SoFi Stock: Secondary Offering으로 구매-더-드롭(Buy-De-Drop) 상황 발생

요약

- 소피아의 초기 투자자들은 그들의 디지털 은행 주식의 일부를 팔기를 원한다.

- 2차 공모가 발표되면서 소피 주식은 5% 하락했다.

- SoFi는 지속적인 성장을 위해 준비되었고 심지어 인수 대상이 될 수도 있다.

게티 이미지를 통한 RichVintage/E+

Sofi Technologies(NASDAQ:SOFI)는 24일 보통주 2차 공모를 발표했다. SoFi의 주가는 발표에서 하락했지만 빠른 반등을 할 준비가 되어 있다!

2차 오퍼링

급속도로 성장하고 있는 개인 금융 솔루션 시장에서 SoFi와 핀테크의 신나는 미래에 대해 쓴 지 불과 며칠 만에, 훨씬 더 좋은 구매 기회가 나타났다. SoFi는 시장에 2차 오퍼링을 완성하기를 원한다는 것을 알렸다. 2차 공모는 주주들이 현금을 인출하여 자금을 다른 곳에 투자하고자 할 때 행해진다.

핀테크는 24일 성명을 내고 소프트뱅크그룹, 실버레이크파트너스, 카타르투자청, 레드크로 캐피털, LLC, 차차차 SPAC 5, LLC 또는 그 계열사들이 SoFi 주식 50M을 2차 공매도로 매각하길 원한다고 밝혔다. 이것은 SoFi의 미결 주식의 약 6%로 계산된다.

이 오퍼링은 SoFi에게 어떤 의미가 있는가?

이해해야 할 중요한 부분은 2차 주식 공모가 완료된 후에도 SoFi의 미결 주식 수가 늘지 않는다는 점이다. 소파이의 보통주 제공은 기업이 신주를 발행하고 주주 희석 등을 통해 자금을 조달하는 자본금 인상과는 다르다. 이는 소피의 2차 공모에 해당하지 않으며 디지털은행도 매각과 관련된 수익금을 한 푼도 받지 못하게 된다. 전체 주식 수는 변경되지 않았지만 거래 가능한 주식 수가 늘어나면서 소피아의 변동폭은 개선될 것으로 보인다. 이 제안은 화요일에 소피아의 주가가 5.5% 하락하면서 일부 매도 압력을 만들었다.

SoFi의 장기 가치

현재 소피아는 그것을 부수고 있다. 핀테크社는 21분기에 매달 126,000명의 신규 고객을 자사 플랫폼에 추가했고 분기 말까지 총 고객 기반을 2.94M 회원으로 성장시켰다. 회원 증가율은 전년 대비 96% 수준이었으나 지난해 COVID-19 대유행으로 개인금융 플랫폼 성장이 활성화되면서 감속세를 보였다. 하지만, 100%에 가까운 성장률은 여전히 매우 인상적이며, 나는 Sofi가 3으로 성장할 것으로 예상한다.연말 3M. 더 긴 기간 동안, 나는 Sofi가 FY 2026년에 핀테크가 달성할 수 있는 목표인 8개의 수치에서 회원 기지에 접근하는 것을 본다. 이 디지털 은행은 연간 약 30%의 회원 증가율을 바탕으로 2025 회계연도에 9M 회원으로 성장할 수 있다. 하지만, SoFi는 30%보다 더 빠르게 성장할 수 있고 대부분의 최근 성장률은 상당히 더 높았다. 아래 표는 2018 회계연도부터 2020 회계연도까지 SoFi의 회원 성장을 보여준다. 2021년 처음 9개월 동안 결과를 합산한다. Sofi의 회원 성장은 2020년에 정말로 시작되었는데, 주로 온라인 뱅킹 솔루션에 대한 수요가 급증하여 많은 사람들이 집에서 일하고 있을 것을 강요했기 때문이다. SoFi의 상용 플랫폼 성장은 주로 회원 증가와 암호화폐 거래나 보험과 같은 새로운 금융 서비스 상품의 출시에 달려 있다. Sofi 플랫폼에서 이용할 수 있는 FS 제품은 현재 주택이나 개인 대출과 같은 대출 상품을 3.1배 이상 능가하며, 향후 10년 동안 SoFi의 성장의 핵심으로 남을 것이다.

| 소피 | 2018 회계연도 | FY 2019 | 회계연도 2020년 | YTD 2021 |

| 회원 | 653 | 976 | 1,851 | 2,937 |

| YoY 성장 | 26% | 50% | 90% | 96% |

| 상품들 | 691 | 1,185 | 2,524 | 4,268 |

| YoY 성장 | 47% | 72% | 113% | 108% |

| 렌딩 제품 | 640 | 798 | 918 | 1,031 |

| YoY 성장 | 41% | 25% | 15% | 15% |

| 금융 서비스 제품 | 51 | 387 | 1,606 | 3,237 |

| YoY 성장 | 176% | 661% | 315% | 179% |

(출처: 작성자)

잠재적 인수 대상

그것의 크고 성장하는 회원 기반을 감안할 때, Sofi는 대형 금융기관, 결제 서비스 제공업체 또는 다른 핀테크 회사들의 인수 대상이 될 수 있다. 소피의 성장하는 개인 금융 생태계, 특히 기업에 금융 서비스 API와 디지털 결제 플랫폼을 제공하는 갈릴레오 브랜드는 핀테크를 확장할 기회를 찾는 금융 서비스 분야 기업들에게 흥미롭게 만들 수 있다. 페이팔(NASDAQ:PYPL), 사각형(NYSE:SQ) 또는 Stripe도 SoFi를 인수하는 데 관심이 있을 수 있음… 아마도 건전한 인수 프리미엄으로!

믿을 수 없는 영업 잠재력

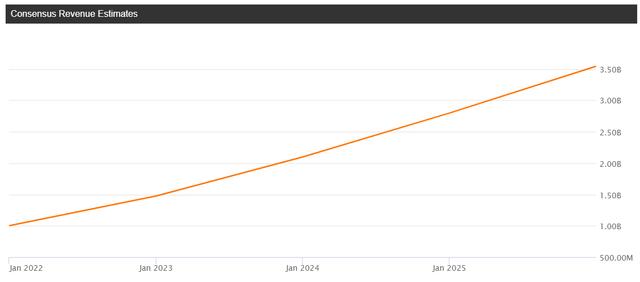

만약 Sofi가 고객 기반을 3에서 성장시킨다면.2025 회계연도까지 3M(연말 2021년)~9M(연말 9M)의 디지털 은행은 향후 4년간 수익의 물질적 증가를 전망하고 있다. 현재 추정치는 2025년까지 3.5억 달러의 수익을 요구하지만, 이 추정치는 여전히 SoFi의 성장 잠재력을 낮게 평가할 수 있다. 2026 회계연도까지 회원들은 10M 마크로 접근해야 하고 핀테크社는 그때까지 확실한 수익을 내야 한다. 각 회원은 연간 약 377달러의 SoFi 수익을 창출한다. 2025 회계연도의 잠재 고객 9백만 명, 안정적인 수익화로, SoFi는 손쉽게 매출 3.5억 달러까지 성장할 수 있다. 그러나 수익화가 개선되거나 회원 기반이 더욱 빠르게 성장한다면 디지털 은행은 훨씬 더 높은 수익을 얻을 수 있을 것이다. 20일 가격 하락으로 어제 소피아의 매출 성장률이 5% 할인된 데 이어 2025 회계연도의 P-S 비율도 4.9X이다.

(출처: 탐색 알파)

SoFi 위험

소피의 2차 보통주 공모는 신주가 발행되지 않기 때문에 희석성이 없다. 그러나 초기 투자자들의 주식 매도가 과대평가 가능성에 의문을 제기하기 때문에 소피 주가는 하락세를 겪었다. 수익 기회를 부여받은 SoFi는 과대평가되지 않지만, 수익성장은 사후 빈혈이 감소할 것으로 예상된다. 장기적으로는 개인 금융 산업이 더 경쟁력을 갖추게 될 것이며 가장 혁신적인 기업만이 살아남게 될 것이다. 해자의 부족과 수익 둔화는 경계해야 할 두 가지다.

마지막 생각

이차적인 제안은 개인 금융 회사의 인상적인 성장 활주로를 방해하는 것에 지나지 않는다. 나는 2차 오퍼링으로 인한 딥을 샀고, SoFi가 얼마나 빠르게 플랫폼과 서비스를 확장하고 있는지를 감안할 때 어떠한 딥도 구매 기회라고 믿는다.

'Coding' 카테고리의 다른 글

| Amazon's 20-1 Stock Split Is Absolutely Bullish For Long-Term Investors (0) | 2022.03.11 |

|---|---|

| Biden visits Texas to push for better care for veterans exposed to burn pits (0) | 2022.03.10 |

| Congress passes bill to shore up Postal Service, delivery (0) | 2022.03.10 |

| McDonald's, Coca-Cola, Pepsi, Starbucks bow to pressure and shutter most operations in Russia (0) | 2022.03.09 |

| 페르디난트 2세에 대해 알아보자 (0) | 2022.03.03 |

댓글